2026年の幕開けとともに、米国株式市場は堅調な推移を見せています。S&P500指数や全世界株式(オール・カントリー)は高値を更新し続け、多くの投資家が含み益の拡大に安堵している状況です。

しかし、この好況の裏で、これまで資産拡大を強力に後押ししてきた「円安」というエンジンが、逆回転を始めている事実にどれだけの人が気づいているでしょうか。

1ドル160円に迫る歴史的な円安水準で外貨建て資産を購入した投資家にとって、株価の下落以上に恐れるべきは、為替レートの変動による資産価値の毀損。

株価が好調である今こそ、私たちは「為替と株価のダブルパンチ」がもたらす破壊的なシナリオを冷静にシミュレーションしておく必要があります。

本記事では、過去のデータと構造的な要因を分析し、1ドル101円台という極端な円高シナリオが発生した際に、あなたの資産がどのように変動するのかを解説します。

2026年現在の市場環境と投資家の心理的死角

現在の市場環境は、米国株の堅調さと緩やかなドル安円高の進行という、一見すると矛盾した動きを見せています。

多くの投資家は株価の数字に目を奪われがちですが、円建て評価額を決定づける為替レートのトレンド転換は、静かに、しかし確実に資産を目減りさせる要因となります。

高値更新の裏に潜む為替の影響力

S&P500やオール・カントリーへの投資ブームは、2024年から2025年にかけての急速な円安進行によって加速しました。

多くの日本人投資家にとって、米国株投資は「株価上昇」と「為替差益」の二重取りができる打ち出の小槌のように映っていたはずです。

実際、1ドル110円台の時代に投資を始めた人々は、株価が横ばいであっても為替だけで数割の利益を得ていました。

しかし、2026年に入り状況は変化しています。米国経済のソフトランディング期待が高まる一方で、金利差の縮小を織り込む形でドル円相場は調整局面に入りました。

株価指数が史上最高値を更新していても、円建ての資産評価額が伸び悩む、あるいは減少している口座も散見されます。これは、株価の上昇分を為替の円高進行が相殺、あるいは凌駕し始めている証拠です。

問題は、多くの投資家が「1ドル140円〜150円台」をニューノーマル(新常態)として認識してしまっている点にあります。

直近数年の円安があまりに強烈であったため、それ以前の相場観が欠落し、リスク許容度の見積もりが甘くなっている可能性があります。

現在の高値圏で投資を追加することは、株価の高値掴みだけでなく、「ドルの高値掴み」という二重のリスクを負っていることを認識しなければなりません。

ドル円相場の歴史的レンジと159円の特異性

今後のリスクを測る上で、私たちが今どの地点に立っているのかを歴史的な物差しで測る必要があります。過去数年の実績を振り返ると、ドル円相場は概ね108円から160円という非常に広いレンジで推移してきました。

特に2024年から2025年にかけて記録した159円から162円という水準は、変動相場制移行後の歴史の中でも極めて円安に振れた特異点です。

2020年のコロナショック初期には、一時的とはいえ101円台を記録。わずか数年前には100円台前半があったという事実は、人間の記憶から容易に消え去ります。

現在位置である150円台後半の水準は、レンジの上限付近に張り付いている状態であり、ここからの上値余地(円安余地)よりも、下値余地(円高余地)の方が圧倒的に大きいことは明白です。

投資の世界では「平均への回帰」という言葉があります。極端に振れた振り子は、必ず反対側へ戻ろうとする力が働きます。

160円近辺から100円方向への調整は、暴落ではなく、長い時間軸で見れば正常な範囲内の値動きである可能性も否定できません。この歴史的な高値圏でフルインベストメントを行うことの意味を、為替の観点から再考すべき時が来ています。

日本の構造的要因から読み解く「101円シナリオ」の現実味

1ドル101円という数字を聞くと、現在の経済状況からは非現実的に感じるかもしれません。しかし、為替相場はファンダメンタルズだけでなく、突発的なショックによってオーバーシュートする性質を持っています。

ここでは、なぜ平時において101円への到達が難しいのかという構造的な理由を整理しつつ、それでもなお警戒すべきリスクシナリオについて見ていきましょう。

円安を常態化させる日本の貿易・経常構造

まず、日本経済の構造そのものが、かつてのような強烈な円高を許容しなくなっている現状を理解する必要があります。最も大きな要因は、貿易・経常収支の構造変化です。

日本はエネルギー資源や食料の多くを輸入に頼っており、これらを調達するためには恒常的に円を売り、ドルを買う必要があります。

原油価格や穀物価格が高止まりする限り、実需としての円売り圧力は消えることがありません。

また、かつて「輸出大国」として外貨を稼ぎ、それを円に換えることで円高圧力を生んでいた製造業の多くは、生産拠点を海外へ移転させました。

現地で生産し、現地で販売するモデルが定着した結果、日本国内への資金還流(レパトリエーション)は減少し、円を買う動きは構造的に弱まっています。

この「円を売らざるを得ない構造」は、投機的な動きとは無関係に、相場の底堅さを形成します。

したがって、経済が平穏無事に推移している限りにおいては、自然発生的に101円まで円高が進むとは考えにくいのが現状です。これは、過度な円高恐怖症に陥る必要はないという一つの安心材料ではあります。

金利差と政策的制約が作る「円高の壁」

次に考慮すべきは、日米の金利差と政策的な制約です。日本銀行がマイナス金利を解除し、金融正常化へ舵を切ったとしても、欧米との絶対的な金利差は依然として存在します。

米国が利下げサイクルに入ったとしても、日本の金利が米国を上回る未来は、現時点では想定しづらいものです。

金利の低い通貨(円)を持ち、金利の高い通貨(ドル)で運用するというキャリートレードの誘惑は、底流として常に円安圧力を生み出すでしょう。

さらに、政策的な制約も無視できません。急激な円高は、輸出企業の収益を直撃し、日本株の大幅な下落を招きます。

また、近年進められてきた賃上げの原資を企業から奪うことにもなりかねません。政府や日銀にとって、デフレからの完全脱却を目指す局面での過度な円高は、是が非でも避けたいシナリオです。

したがって、101円という水準は、日本経済が強くなった結果として達成されるものではありません。

それが起こるとすれば、世界的な金融危機や地政学的リスクの爆発など、投資家が理屈抜きでリスク資産を投げ売り、安全資産とされる(あるいは巻き戻しの対象となる)円に資金が殺到する「有事」においてのみです。

つまり、101円の到来は、株価の大暴落とセットでやってくる可能性が極めて高いのです。

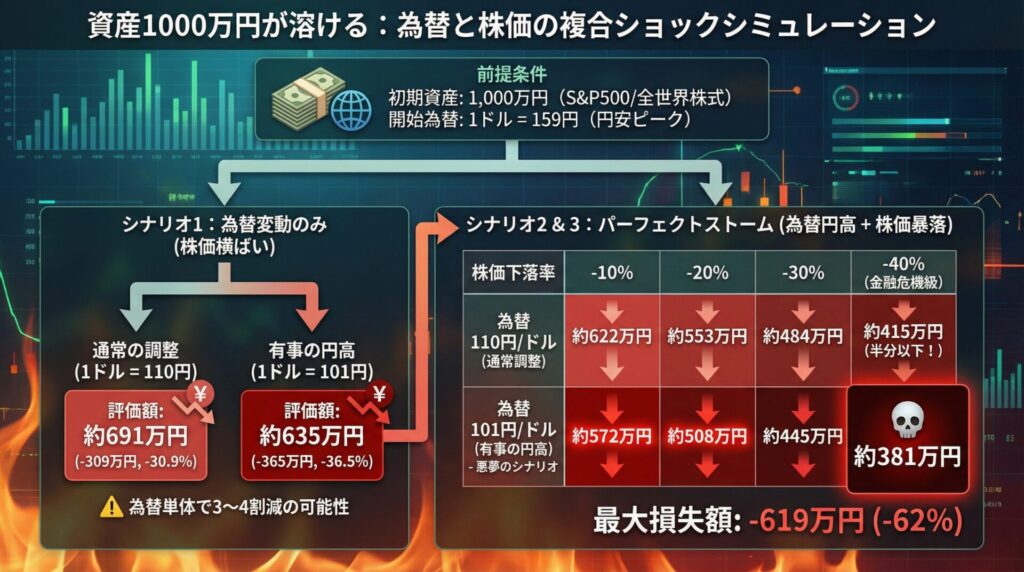

資産1000万円が溶ける!?為替と株価の複合ショックシミュレーション

ここからは、具体的な数字を用いて、あなたの資産がどのように変動するかをシミュレーションします。

前提として、1ドル159円という円安のピーク近辺で、S&P500または全世界株式に1,000万円を投資したケースを想定します。楽観的なバイアスを排除し、冷徹な計算に基づく結果を提示します。

為替変動のみによる資産目減りの恐怖

まずは、株価が全く動かなかった場合(横ばい)の、為替変動のみによる影響を見てみましょう。多くの人は「株価さえ下がっていなければ大丈夫」と考えがちですが、円建て評価額へのインパクトは甚大です。

1ドル159円で購入した資産が、仮に通常の調整レンジとされる110円まで円高進行した場合、評価額は約691万円となります。

この時点でマイナス30.9%、金額にして309万円の含み損が発生します。株価は変わっていないにもかかわらず、です。

さらに、前述した「有事の円高」により101円まで突っ込んだ場合、評価額は約635万円まで低下します。減少率は36.5%、損失額は365万円に達します。

これは、一般的な弱気相場における株価の下落率に匹敵する数字です。

為替リスクを軽視してフルインベストメントを行うことが、いかに危険な賭けであるかが分かります。為替単体で資産の3割から4割が吹き飛ぶ可能性があるという事実を、まずは直視してください。

株価暴落と円高が同時に襲う「パーフェクトストーム」

最悪のシナリオは、これに株価の暴落が重なるケースです。過去の金融危機を振り返れば、リセッション(景気後退)時には株価が30%から40%下落することは珍しくありません。

そして、そのような局面ではリスク回避の円買いが同時に発生しやすくなります。

もし、1ドル110円への円高と、株価の調整が重なった場合、資産はどうなるでしょうか。

- 株価が10%下落:約622万円

- 株価が20%下落:約553万円

- 株価が30%下落:約484万円

- 株価が40%下落:約415万円

株価が40%下落するという金融危機級の事態において、為替が110円であれば、資産は半分以下の415万円になります。

さらに、世界的なショックにより1ドル101円まで円高が進行し、同時に株価が40%下落するという、まさに「悪夢」のような状況を計算してみます。

- 株価10%下落:約572万円

- 株価20%下落:約508万円

- 株価30%下落:約445万円

- 株価40%下落:約381万円

1,000万円の資産が、381万円になる。減少額は619万円、下落率は約62%です。

これが、高値圏での一括投資に潜む最大のリスクです。「長期投資だから大丈夫」という言葉は、この6割減の恐怖を目の当たりにしてもなお、平然と保有し続けられる人間にのみ許された免罪符です。

多くの投資家が誤解している「リスク」の本質

このシミュレーション結果を見て、「そんなことは滅多に起きない」と考えるのは正常性バイアスの罠です。重要なのは、確率論ではなく、発生した際の影響度(インパクト)です。

投資におけるリスクとは「危険」という意味ではなく、「リターンの振れ幅」を指します。

159円という極端な円安水準からのスタートは、上振れ(利益)の余地を狭め、下振れ(損失)の余地を極大化させている状態と言えます。

多くの投資家は、株価チャートを見て「高すぎる」と警戒しますが、為替チャートを見て「円安すぎる」と警戒し、ポジション量を調整する人は少数です。

しかし、上記の計算が示す通り、資産を破壊する威力において、為替は株価と同等、あるいはそれ以上の力を持っています。

特に米国株一辺倒のポートフォリオを組んでいる場合、資産の命運はドルの強さに完全に依存している状態であることを、強く認識すべきです。

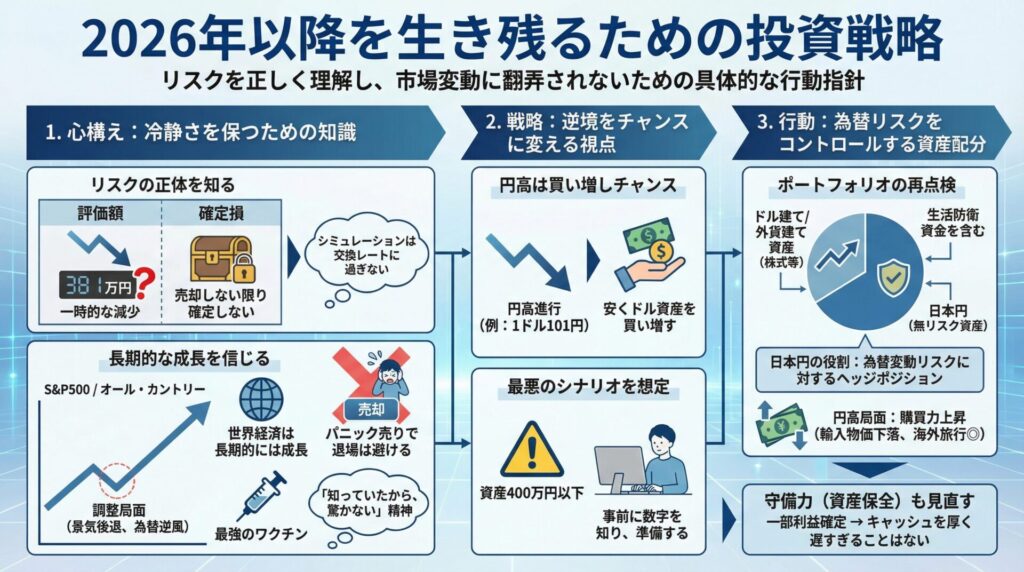

2026年以降を生き残るための投資戦略

脅威的な数字を並べましたが、投資をやめるべきだと言いたいわけではありません。

リスクの正体と規模を正確に把握していれば、対策を立てることが可能です。市場の変動に翻弄されず、2026年以降の相場を生き抜くための具体的な考え方と行動指針を提示します。

「評価額」と「確定損」を明確に区別する

まず心に刻むべきは、画面上の評価額がどれだけ減っても、売却しない限り損失は確定しないという事実です。シミュレーションで示した「381万円」という数字は、あくまでその時点での交換レートに過ぎません。

S&P500やオール・カントリーへ投資する最大の根拠は、世界経済が長期的には成長し続けるという前提です。一時的な為替の逆風や景気後退による株価下落は、長い上昇トレンドの中の調整局面に過ぎません。

もし101円まで円高が進んだとしても、それは「安くドル資産を買い増すチャンス」と捉えることもできます。

最も避けるべきは、資産が6割減った画面を見てパニックになり、底値で全てを売却して市場から退場することです。

事前に最悪のシナリオ(資産が400万円以下になる可能性)を数字として知っておくことは、その瞬間に冷静さを保つためには最強のワクチンとなるでしょう。

「知っていたから、驚かない」。この精神状態こそが、長期投資の成功には不可欠です。

為替リスクをコントロールする資産配分

リスクを軽減するためには、ポートフォリオの再点検が有効です。全ての資産をドル建て(または外貨建て)にしていないでしょうか。

生活防衛資金を含めた日本円(無リスク資産)の比率を高めることは、最も単純かつ強力な為替リスク対策です。

仮に投資資産が半減しても、手元に十分な日本円があれば、生活が脅かされることはありません。

また、円高局面では、手元の日本円の価値(購買力)は相対的に上昇しています。輸入物価が下がり、海外旅行に行きやすくなっているかもしれません。

「日本円を持つこと」は、機会損失ではなく、「為替変動リスクに対するヘッジポジションを持つこと」と同義です。

1ドル159円近辺で投資比率を高めすぎてしまったと感じるならば、株高の今のうちに一部を利益確定し、円ポジション(キャッシュ)を厚くすることも立派な戦略です。

攻撃力(リターン追求)だけでなく、守備力(資産保全)のバランスを見直すのに、遅すぎるということはありません。

まとめ|楽観を捨て、数字に基づいた覚悟を持て

本記事では、2026年初頭の市場環境を踏まえ、1ドル101円および株価暴落が重なった際の資産推移をシミュレーションしました。

- 101円は歴史的に見て異常値ではないが、平時に頻発するものでもない。

- しかし、有事の際には株価暴落とセットで発生する可能性が高い。

- 1ドル159円・1000万円の投資は、複合ショックで約380万円まで目減りし得る。

- この数字を事前に受け入れられるかどうかが、投資継続のポイントとなる。

投資の世界に「絶対」はありませんが、「備え」は裏切りません。現在のS&P500の高値更新やオルカンの好調は素晴らしいことですが、それは薄氷の上に立つ繁栄かもしれません。

為替という不安定な土台の上で資産形成を行っている自覚を持ち、最悪のシナリオを想定内にしておくこと。それこそが、一時の感情に流されず、数十年単位で資産を守り抜く唯一の道です。

市場が熱狂している今こそ、冷静に足元を見つめ直し、ご自身のポートフォリオとリスク許容度を再確認してみましょう。