世界経済の先行き不透明感が増す中、「リセッション(景気後退)」という言葉を耳にする機会が増えています。インフレーションの高止まりや急速な金融引き締め政策を受け、多くの市場関係者が景気の冷え込みを懸念している状態です。

特にインターネットビジネスやオンラインでの事業展開を行う人々にとって、経済全体の動向は消費者の購買行動や広告単価に直結するため、看過できない問題でしょう。歴史的に、リセッションは株式市場に大きな影響を与えてきました。

この記事では、過去の主要なリセッション期において、米国の主要な株価指数であるS&P500がどのように変動したのか、その下落幅や回復に要した期間を具体的に分析し、現在の市場環境を考察します。

リセッション(景気後退)の定義と現在の懸念

リセッションについて議論する前に、まずその定義を明確にしておく必要があります。一般的に「リセッション」とは、経済活動が広範にわたり、数ヶ月以上にわたって著しく低下する期間を指します。

報道などでは簡便的に「2四半期連続の実質GDP(国内総生産)のマイナス成長」がリセッションの目安として用いられることがありますが、米国の公式な景気循環の判定は、全米経済研究所(NBER)が行っています。

NBERはGDPだけでなく、雇用、個人所得、鉱工業生産、卸売・小売売上高など、より広範な経済指標を基に、景気の山と谷(リセッションの開始と終了)を判定します。

現在リセッションが懸念されている背景には、主に世界的なインフレの進行と、それに対抗するための中央銀行による急激な利上げがあります。金利が上昇すると、企業の借入コストが増加し、設備投資も抑制。

また、住宅ローン金利の上昇は不動産市場を冷え込ませ、個人の消費マインドにもブレーキをかけます。これらの要因が複合的に作用し、経済活動全体が縮小に向かうのではないかという見方が強まっているのです。

過去の主要なリセッションとS&P500の動向

経済の先行きを正確に予測することは不可能ですが、過去のデータは将来起こりうることへの備えを促す貴重な材料です。特に株式市場は「経済の鏡」とも呼ばれ、景気の変動に対して敏感に反応する傾向があります。

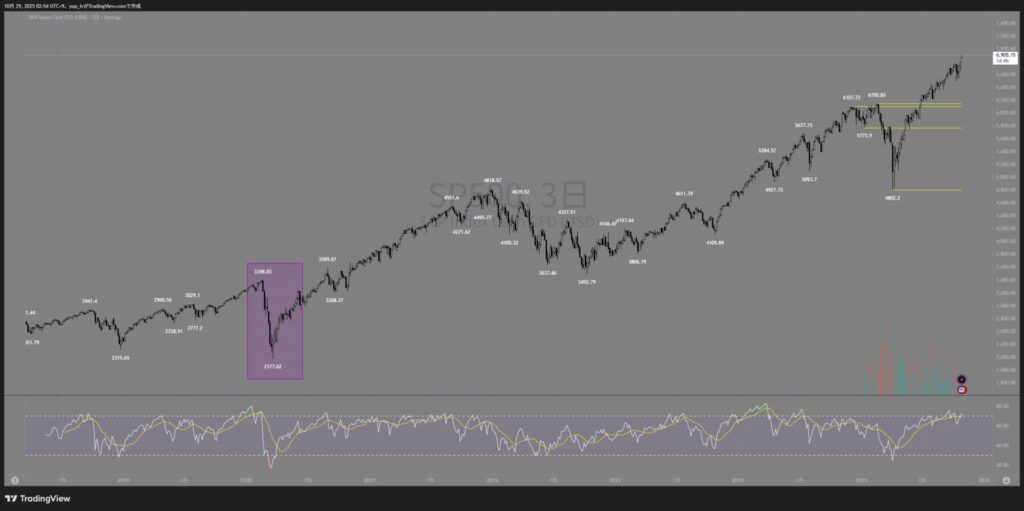

ここでは、2000年以降に発生した米国の主要なリセッション期を取り上げ、S&P500の株価がどのように推移したかを検証します。S&P500は、米国市場の時価総額の約80%をカバーするとされる代表的な指数であり、市場全体の動向を把握する上で最も重要な指標の一つです。

ドットコムバブル崩壊(2001年3月~2001年11月)

2000年代初頭のリセッションは、1990年代後半に過熱したIT・インターネット関連株への投機、いわゆる「ドットコムバブル」の崩壊が引き金となりました。多くのインターネット企業が収益性を伴わないまま過剰な評価を受け、その期待が剥落するとともに株価は暴落。

NBERによれば、このリセッション期は2001年3月から2001年11月までの8ヶ月間でした。しかし、S&P500のピーク(高値)は、リセッション入りする前の2000年3月につけています。

そして、株価の底(大底)は、リセッションが公式に終了した後の2002年10月でした。この間、S&P500は約49%という大幅な下落を記録しました。市場が2000年3月の高値を回復するまでには、約7年半の歳月を要しました。

この事例は、リセッションそのものの期間が比較的短くても、株式市場の調整と回復には非常に長い時間がかかる場合があることを示しています。

世界金融危機(2007年12月~2009年6月)

「リーマンショック」とも呼ばれるこの時期は、米国のサブプライム住宅ローン問題に端を発した金融危機が世界中に連鎖した、戦後最長かつ最も深刻なリセッションの一つです。

低所得者向けの住宅ローンが証券化され、複雑な金融商品として世界中の投資家に販売されましたが、住宅価格の下落とともにこれらのローンの焦げ付きが急増し、大手金融機関が次々と破綻の危機に瀕しました。

NBERは、このリセッションを2007年12月から2009年6月までの18ヶ月間と認定しています。

S&P500のピークはリセッション入り直前の2007年10月でした。その後、金融不安が頂点に達した2008年秋のリーマン・ブラザーズの経営破綻を経て、株価は2009年3月に大底をつけました。ピークからボトムまでの下落率は約57%に達し、ドットコムバブル崩壊時を上回る歴史的な下落幅に。

市場が2007年10月の高値を回復したのは2013年春頃であり、回復までに約5年半を要しました。この危機は、金融システムの脆弱性が実体経済全体に深刻な打撃を与えることを明確に示したといえます。

コロナショック(2020年2月~2020年4月)

2020年のリセッションは、新型コロナウイルスの世界的なパンデミックという外生的な要因によって引き起こされた、極めて特殊な事例です。経済活動の停止を強制するロックダウン(都市封鎖)が世界中で行われ、経済は急速に悪化しました。

NBERは、このリセッションを2020年2月から4月までのわずか2ヶ月間と認定しており、観測史上最も短いリセッションとなりました。

S&P500は2020年2月19日に当時の最高値をつけましたが、パンデミックへの懸念が急速に高まると、わずか1ヶ月後の3月23日には底を打ちました。この短期間における下落率は約34%に達し、その下落スピードは歴史上例のないものでした。

しかし、各国政府による大規模な財政出動と中央銀行による前例のない規模の金融緩和策に支えられ、株価は驚異的な速さで回復。

S&P500は底打ちからわずか5ヶ月後の2020年8月には、2月の高値を更新します。この事例は、政策対応の規模とスピードがいかに市場の回復に影響を与えるかを示すものとなりました。

リセッション時における株価の底打ちタイミング

過去の事例を分析すると、一つの興味深い傾向が見えてきます。それは、株価の底打ちのタイミングと、リセッションの公式な終了時期との関係です。

投資家にとって最大の関心事は「いつ株価が底を打つのか」という点ですが、多くの場合、株価の底はリセッションが終了する前に訪れます。

株式市場は実体経済の未来を予測して動く「先行指標」としての性質を持っています。市場参加者は、経済が最悪期を脱し、将来的に回復に向かうと判断した時点で、経済指標の改善を待たずに株式を買い始めます。

例えば、ドットコムバブル崩壊後の底(2002年10月)はリセッション終了(2001年11月)の後でしたが、これは例外的な側面があり、バブル崩壊の調整が長引いた結果です。

一方、世界金融危機の際、株価の底は2009年3月であり、リセッション終了の2009年6月よりも3ヶ月早かったのです。コロナショックではさらに顕著で、株価の底(2020年3月)はリセッション終了(2020年4月)よりも先行しました。

過去の多くのリセッションを平均すると、株価の底はリセッション終了の数ヶ月前に訪れる傾向があるとされています。

下落幅と回復期間から学ぶべきこと

過去のデータ分析は、リセッションが株式市場にもたらす打撃の深刻さと、その後の回復力を浮き彫りにします。

ドットコムバブル崩壊で約49%、世界金融危機で約57%という下落は、資産価値が半減する以上の衝撃であり、コロナショックの約34%の下落も短期間であったとはいえ深刻なものでした。

これらの数字は、市場のボラティリティ(変動性)の大きさと、リスク管理の重要性を物語っています。

同時に、注目すべきは市場の回復力です。世界金融危機のような深刻な不況の後でも、S&P500は約5年半で高値を更新しました。コロナショック後は、わずか5ヶ月での回復でした。

もちろん、ドットコムバブル崩壊後のように回復に7年以上を要するケースもあり、リセッションの性質やその後の経済環境によって回復期間は大きく異なります。

重要なのは、短期的な下落局面に直面したとしても、長期的に見れば米国経済とそれを代表するS&P500は成長を続けてきたという歴史的な事実です。

インターネットビジネスへの影響と個人の備え

リセッションは、オンラインビジネスやインターネット関連の事業にも多大な影響を及ぼします。景気後退期には、一般的に消費者の節約志向が強まり、不要不急の支出が削減されます。

これは、Eコマースの売上減少や、サブスクリプションサービスの解約率上昇につながる可能性があります。

また、多くの企業が広告予算を削減するため、オンライン広告の単価(CPMやCPC)が下落し、広告収益に依存するメディアやプラットフォームの経営を圧迫することも。

このような環境下で事業を継続するためには、キャッシュフローの管理が最重要課題となります。手元資金を厚くし、不要なコストを削減する一方で、既存顧客との関係を強化し、顧客生涯価値(LTV)を高める施策が求められます。

不況下でも需要が底堅い分野(例:生活必需品、コスト削減ツール、教育関連サービスなど)へのピボットや、新たな収益源の模索も必要となるでしょう。

個人の資産運用においても、リセッションへの備えは不可欠です。過去のデータが示すように、市場がいつ底を打つかを正確に予測することは困難です。

しかし、歴史が示す平均的な下落幅や回復期間を認識しておくことは、パニック売りを避け、冷静な判断を保つために役立ちます。

長期的な視点に立ち、資産を分散させ、定期的に一定額を投資し続ける積立投資(ドルコスト平均法)は、市場の変動リスクを平準化する上で有効な戦略の一つとされています。

まとめ

本記事では、過去の主要なリセッション期におけるS&P500の株価の推移、特にその下落幅と回復期間について詳しく分析しました。

ドットコムバブル崩壊、世界金融危機、そしてコロナショックという異なる性質のリセッションにおいて、市場はそれぞれ甚大な打撃を受けながらも、最終的には回復し、高値を更新してきた歴史があります。

株価は実体経済に先行する傾向があり、リセッションの最中に底を打つことも稀ではありません。

現在、我々は再びリセッション入りの懸念に直面していますが、過去のデータは、市場の変動が避けられないものであると同時に、長期的な視点を持つことの重要性を教えてくれます。

オンラインビジネスの運営者であれ、個人投資家であれ、過去の教訓に学び、自らの財務状況と戦略を見直すことが、この不透明な時代を乗り越えるポイントになるでしょう。